Page 38 - 非營BOOK

P. 38

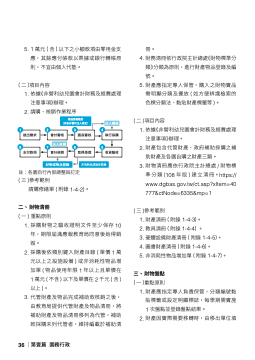

5. 1 萬元 ( 含 ) 以下之小額款項由零用金支 冊。 應,其餘應付帳款以票據或銀行轉帳原 則,不宜由個人代墊。 ( 二 )項目內容 1. 依據《非營利幼兒園會計財務及經費處理 4. 財務清冊依行政院主計總處《財物標準分 類》分類為原則,進行財產物品登錄及編 號。 注意事項》辦理。 2. 請購、核銷作業程序 5. 財產應指定專人保管,購入之財物實品 需明顯分類及擺放 ( 如方便辨識檢索的 色標分類法、黏貼財產標籤等 )。 1 提出需求 8 支付款項 超過授權額度 (依各非營利法人規定) 3 園長審核 6 取得憑證 法人審核 4 執行採購 5 收貨驗收 ( 二 )項目內容 1. 依據《非營利幼兒園會計財務及經費處理 2 會計審核 法人核銷 注意事項》辦理。 2. 財產包含代管財產、政府補助採購之補 7 會計核銷 助財產及各園自購之財產三類。 3. 財物清冊應依行政院主計總處 / 財物標 準分類 (108 年版 ) 建立清冊。https:// www.dgbas.gov.tw/ct.asp?xItem=40 財物或物品登錄 非消耗品或固定資產 註:各園自行內部調整與訂定 ( 三 )參考範例 請購修繕單 ( 附錄 1-4-2)。 ( 一 ) 重點原則 1. 採購財物之驗收證明文件至少保存 10 777&ctNode=6335&mp=1 ( 三 )參考範例 1. 財產清冊 ( 附錄 1-4-3)。 2. 教具清冊 ( 附錄 1-4-4) 。 3. 硬體設備財產清冊 ( 附錄 1-4-5)。 4. 圖書財產清冊 ( 附錄 1-4-6)。 5. 非消耗性物品增加單 ( 附錄 1-4-7)。 ( 一 )重點原則 1. 財產應指定專人負責保管,分類編號黏 二、 財物清冊 年,期限屆滿應報教育局同意後始得銷 毀。 2. 採購後依類別鍵入財產目錄 ( 單價 1 萬 元以上之設施設備 ) 或非消耗性物品增 加單 ( 物品使用年限 1 年以上且單價在 1萬元(不含)以下及單價在2千元(含) 以上 )。 三、 財物盤點 3. 代管財產及物品完成補助款核銷之後, 由教育局提供代管財產及物品清冊,將 補助財產及物品清冊移列為代管,補助 款採購未列代管者,維持編載於補助清 貼標籤或設定明顯標誌,每學期需實施 36│第壹篇 園務行政 1 次盤點並登錄盤點結果。 2. 財產因實際需要移轉時,由移出單位填